¿Qué bancos pagan mayores tasas por depósitos a largo plazo este 2023?

Es importante verificar que la entidad financiera elegida para realizar depósitos a largo plazo cuente con el respaldo del Fondo de Seguro de Depósitos.

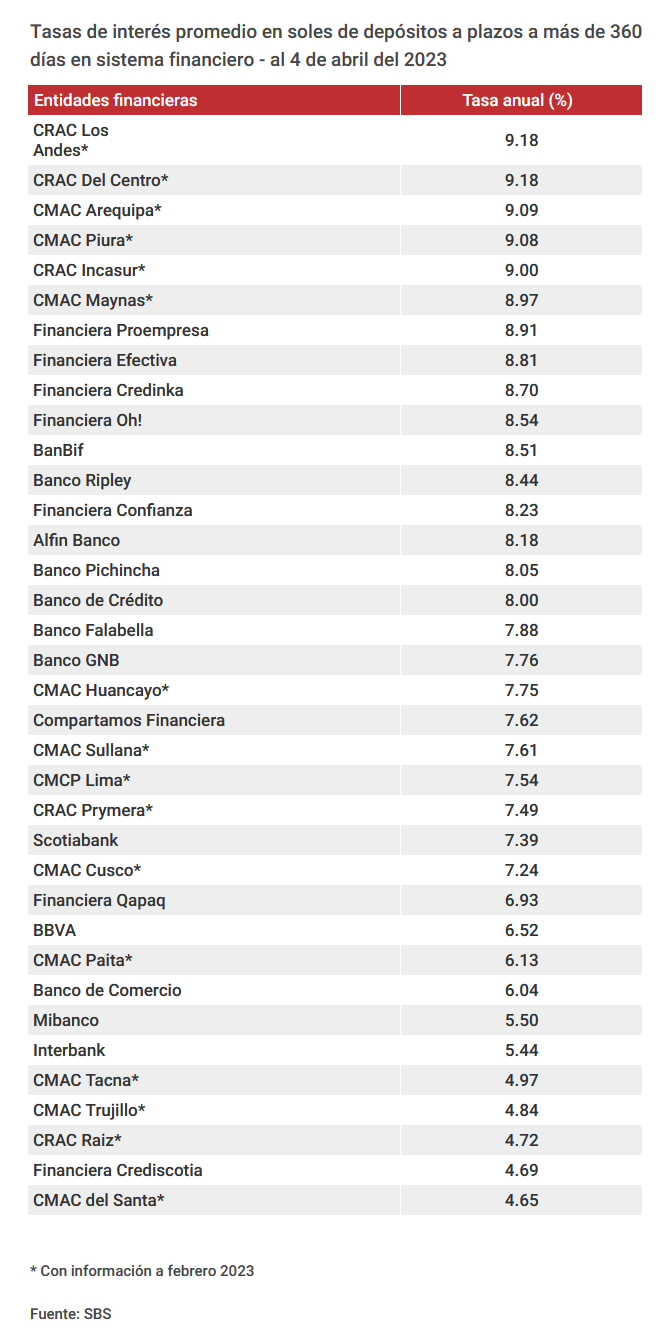

Durante este 2023, las tasas de interés en Perú han ido subiendo, incluyendo las de los depósitos a plazo fijo, que en algunos casos han llegado a alcanzar niveles del 9% anual. Esto permite a los peruanos, con excedentes de liquidez y sin necesidad inmediata de esos fondos, optar por el ahorro en depósitos a plazo en entidades financieras reguladas por la Superintendencia de Banca, Seguros y AFP (SBS).

Para conocimiento del público, el ahorro a plazo fijo es un método en el cual se establece un acuerdo con una entidad financiera para depositar una cantidad de dinero por un plazo de tiempo determinado. Durante ese plazo, el banco otorga una tasa de interés fija previamente acordada.

En este sentido, es importante que las personas investiguen y se informen sobre qué entidades financieras ofrecen las mejores tasas de interés para los depósitos a plazo fijo, con el fin de elegir la opción más atractiva para rentabilizar sus recursos.

De acuerdo con la información proporcionada por la SBS, estas son las entidades financieras que ofrecen las tasas de interés más altas en soles para los depósitos a plazo fijo, por más de 360 días.

Cabe señalar que, los depósitos realizados en entidades supervisadas por la SBS están protegidos por el Fondo de Seguro de Depósitos (FSD) hasta un máximo de S/125 714 por entidad financiera.

Así, el riesgo de pérdida de ahorros en cualquiera de las entidades financieras es inexistente hasta el límite mencionado.

Finalmente, si los excedentes de ahorro superan los S/125 714 se recomienda diversificar los depósitos entre varias entidades financieras hasta alcanzar dicho límite, para aprovechar el beneficio del FSD.

MÁS EN Capitales